A'dan Z'ye kentsel dönüşüm sigortası! İşte tüm merak edilenler

İstanbul'un Silivri ilçesi merkezli 6,2 büyüklüğündeki depremin ardından İstanbul'daki riskli yapı stoku bir kez daha gündeme geldi. İki yıl önce yaşanan Kahramanmaraş merkezli depremlerin ardından riskli yapıların güçlendirilmesi ve dönüştürülmesi noktasında farkındalık artsa da riskli yapı stoku hala milyonlarla ifade ediliyor. Kentsel dönüşüm sigortası ile ilgili Hürriyet Gazetesi'nden Noyan Doğan dikkat çeken bir yazı kaleme aldı.

Haberin Devamı

Haberin Devamı

/

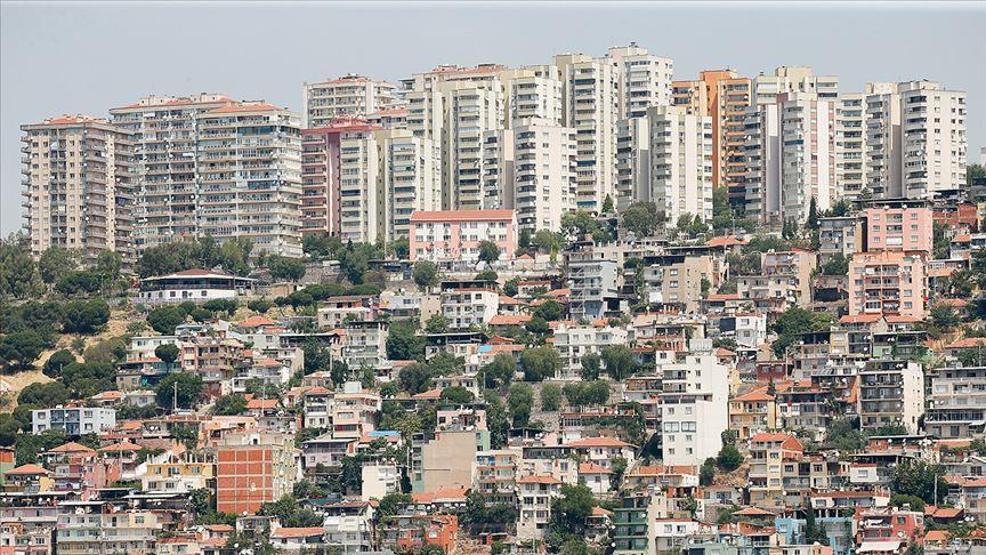

İstanbul’da, biran önce dönüştürülmesi gereken 1.5 milyon bina ve acilen yıkılması gereken 600 bin konut bulunuyor. 600 bin konutun da 150 bininin hemen dönüştürülmesi gerekiyor.

/

Nitekim 6.2’lik depremin hemen ardından da tüm kesimler kentsel dönüşümün aciliyetine dikkat çekiyor. Çevre, Şehircilik ve İklim Değişikliği Bakanı Murat Kurum, dönüşüm yapılmaz ve binalar sağlam hale getirilmezse İstanbul’un geleceğinin tehdit altında olduğunu söyleyerek, “Hep birlikte seferberlik vaktidir” diyor.

Haberin Devamı

Haberin Devamı

KONUTUNU DÖNÜŞTÜRMEK İSTEYEN NE YAPACAK?

/

Lafı evirip çevirmeyelim, biz bu kentsel dönüşümü işini beceremiyoruz. Bunu da iki nedeni var. Birincisi, malum neden; konutunu dönüştürecek olanların 80 metrekare değil de 100 metrekare, hatta mümkünse daha fazla olsun hırsı. Farkında değiller, yarın öbür gün büyük bir depremde oturacak evleri bile olmayacak.

/

Bir diğer neden ise güvensizlik. Vatandaş binasını dönüştürmek istiyor ama hem müteahhit bulamıyor, hem bulsa bu sefer projeyi bitirir mi bitiremez mi, bizi ortada mı bırakır diye güvenmiyor. Yani ‘müteahhit binayı bitiremeyip, ortadan kaybolursa, bu sefer elimizdeki evden de olacağız’ korkusu yaşanıyor. Haksız da sayılmazlar, hem birçok örnek var hem de memlekette 473 bin müteahhit var.

Haberin Devamı

Haberin Devamı

Haberin Devamı

Haberin Devamı

/

Aslında vatandaşın bu güvensizlik sorunu çözüldü ama evini dönüştürecek olanların bundan haberi yok. Geçen yılın ortalarında Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme Kurumu (SEDDK), önemli bir düzenlemeye imza atarak, kentsel dönüşümün önünü açacak, vatandaştaki güvensizlik sorununu ortadan kaldıracak ‘bina tamamlama sigortası’ bir başka adıyla da ‘kentsel dönüşüm sigortasını’ uygulamaya koydu.

/

Nedir, kentsel dönüşüm sigortası? Binasını dönüştürmek isteyen vatandaş, müteahhit ile anlaşırken, müteahhitten kentsel dönüşüm sigortası yaptırmasını isteyecek. Müteahhit kendi de sigortayı yaptırıp, hak sahipleri ile yapacağı anlaşmaya sigorta poliçesini ekleyebilir. Sigorta şirketi, müteahhidin inşaatı yapabilecek mali güçte olup olmadığını, teminatlarını inceleyecek ve müteahhidin güvenilir olduğuna karar verirse sigortayı yapacak. Sigorta şirketi müteahhidi ya da projeyi uygun görmez, sigorta yapmazsa; bilin ki, o evler bitmez, teslim edilmez. Sigorta yapılırsa da inşaat süresince sigorta şirketinin denetimi devam edecek. Oldu ya müteahhit vefat etti veya bir başka nedenden dolayı proje tamamlanamadı; bu durumda sigorta devreye girecek, sigorta şirketi ya konut sahiplerine o tarihe kadar ödedikleri tüm bedelleri faiziyle birlikte ödeyecek ya da başka bir müteahhit ile anlaşıp, inşaatın tamamlanmasını, hak sahiplerine konutlarının teslim edilmesini sağlayacak.

Haberin Devamı

Haberin Devamı

Haberin Devamı

Haberin Devamı

10 BİN KONUT SİGORTALI DÖNÜŞTÜ

/

Bina tamamlama sigortasının bir iki özelliği daha var. Birincisi, müteahhit projeyi bitiremeyip de sigorta şirketi inşaatı devraldığı tarihten konutların teslim tarihine kadar geçen sürede sigorta şirketi hak sahiplerine kira ödemesi de yapacak. İkincisi, ise konutunu kentsel dönüşüm sigortası ile dönüştürecek olanlara sigorta şirketi, müteahhit buluyor veya öneriyor. Yeri gelmişken belirteyim, sigortanın uygulamaya girdiği bir yıllık sürede 10 bin konut kentsel dönüşüm sigortası yaptırdı ve halen inşaatlar devam ediyor.

TEMİNAT MEKTUBU YETERLİ DEĞİL

/

Şimdi eminim birileri, ‘sigortaya ne gerek var müteahhit bankadan teminat mektubu alsa da aynı işi görüyor’ diyecektir. Doğru, belediyeler, müteahhitlerden teminat mektubu istiyor ama o, projenin yüzde 6’sı ile sınırlı bir teminat mektubu oluyor ki, bu oran yüzde 10’du, yeni yapılan düzenleme ile yüzde 6’ya düşürüldü. Düşünün, projenin bedeli, misal, 40 milyon TL, müteahhidin teminat mektubu zorunluluğu 2 milyon 400 bin TL. Müteahhit iflas etti veya işi bırakıp gitti; 2.4 milyonluk teminatla 40 milyon TL’lik proje biter mi, mümkün mü? O para çevre düzenlemesine bile yetmez. Kentsel dönüşüm sigortasında ise kanun gereği sınırlama falan yok, projenin bedeli ne kadarsa yüzde 100’ü üzerinden sigortalanmak zorunda. Bu şartlarda çıkın sokağa sorun vatandaşa, ‘müteahhitten teminat mektubu mu istersin yoksa sigorta mı istersin?’ diye, ne cevap verecek size? İstanbul’daki 6.2’lik deprem sonrası şu günlerde başta sigorta şirketleri ve Çevre ve Şehircilik Bakanlığı olmak üzere tüm kesimlerin Murat Kurum’un dile getirdiği kentsel dönüşüm seferberliği ile birlikte kentsel dönüşüm sigortasını vatandaşa anlatmalı.